Warum Steuer-Compliance?

Eine Frage, der viele Unternehmen immer mehr Beachtung widmen, ist die Frage danach, ob Geschäftsreisen eine Besteuerung des Einkommens im Ausland zur Folge haben. Diese Frage zu beantworten ist

zugegebener Weise keine leichte Aufgabe. Viel zu komplex und vielschichtig, sind dabei die Regularien, die es in Bezug auf jede Länderkombination zu betrachten gilt.

Insofern wird vielerorts das Problem vermeintlich dadurch gelöst, dass für Reisende mit einer Aufenthaltsdauer, die drei Monate übersteigt, der Entsendungsprozess eingeleitet wird. Nun, das ist eine

sehr mutige und vor allen Dingen teure Entscheidung. Keinesfalls löst es aber das eigentliche Problem, denn zum einen kann ein Mitarbeiter trotz Doppelbesteuerungsabkommen bereits ab dem ersten Tag

im Zielland steuerpflichtig werden. Zum anderen ist der Entsendungsprozess a priori eine sehr kostspielige Angelegenheit, auf die ich nicht weiter eingehen muss.

Vielmehr möchte ich Sie auf die Risiken von versteckten Entsendungen hinweisen. Letzen Endes handelt es sich im konkreten Fall um Steuerhinterziehung.

Werden entsprechende Fälle womöglich bezogen auf mehrere Mitarbeiter erst nach mehreren Jahren durch eine Revision entdeckt, muss das Unternehmen und die betroffenen Mitarbeiter mit erheblichen

Unannehmlichkeiten rechnen. Einerseits müssen Steuer und ggf. auch Sozialversicherung für den Betrachtungszeitraum im Zielland entrichtet werden, andrerseits fallen bezogen auf den Streitwert Zinsen,

Zinseszinsen und Strafen an.

Darüber hinaus kommen Kosten für die Rechtsberatung und -vertretung, für den Prozess, für den Steuerberater und für Dax-notierte Unternehmen weitere Strafzahlung an die Aufsichtsbehörde hinzu.

Um der Problematik noch mehr Ausdruck zu verleihen, sei an dieser Stelle erwähnt, dass es in manchen Ländern keine Verjährung der Steuerpflicht gibt und Steuerhinterziehung mit Haftstrafen geahndet

wird. Im Zweifelsfall haftet der Geschäftsführer persönlich, aber in jedem Fall auch der Mitarbeiter selbst. Wurde für die Steuererklärung im eigenen Land bereits ein endgültiger Bescheid erlassen,

gibt es vom Deutschen Finanzamt natürlich auch nichts zurück.

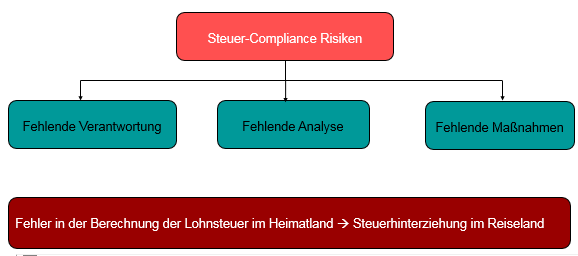

In vielen Kundengesprächen, die ich seit 2006 zu diesem Thema geführt habe, habe ich unterschiedliche Gründe feststellen können, die dazu führen, dass dieses Thema noch nicht oder unzureichend

behandelt wird. Zum einen herrscht in manchen Unternehmen noch die völlige Ahnungslosigkeit. Hier muss seitens der Steuerberater Aufklärungsarbeit geleistet werden. Diese Fälle nehmen aber

glücklicherweise drastisch ab. Vielmehr ist in den meisten Unternehmen das Thema bekannt und wird in Bezug auf längerfristige und geplante Entsendungen bereits gründlich gelöst. In Bezug auf

Geschäftsreisende fehlt aber meist die nötige software-gestützte Analyse der Reisefälle und daher werden auch keine Maßnahmen ergriffen.

Die Folge ist ggf. eine falsche Berechnung der Lohnsteuer im Heimatland und folglich das Fehlen der ordnungsgemäßen Abführung der Lohnsteuer im Reiseland.